稳增长的实质就是稳基建,对期货的铁矿石、玻璃、螺纹、铝等有一定的带动上涨

稳增长的实质就是稳基建。因为在逆周期调节的工具箱中,基建投资可能是现阶段最有效的抓手。

因此,最近的基建产业链成为了A股最耀眼的主角,典型的就是交通运输板块和建筑装饰板块,今天分别暴涨了2.67%、2.62%,连云港、盛航股份、北部湾港、锦州港、日照港、中装建设、中岩大地、安徽建工、时空科技、中国海诚等个股强势涨停。

基建产业链之所以暴涨,主要有3方面的逻辑:1、中央定调全面加强基础设施建设,宽信用正在路上;2、基建是政策全力稳增长的重要抓手,一季度基建投资增长8.5%;3、本轮基建不一样,需求落地强于2018及2020年。

接下来,我们就以自上而下的视角来解读稳增长的实质。

一、中央定调全面加强基础设施建设,宽信用正在路上

基建产业链的集体暴涨,主要得益于中央定调全面加强基础设施建设,并且宽信用已经在路上了。

5月23日,人民银行、银保监会召开主要金融机构货币信贷形势分析会,分析研究信贷形势,部署推进当前和下一阶段信贷工作。会议强调,金融系统要用好用足各种政策工具,从扩增量、稳存量两方面发力,以适度的信贷增长支持经济高质量发展。要聚焦重点区域、重点领域和重点行业,围绕中小微企业、绿色发展、科技创新、能源保供、水利基建等,加大金融支持力度。要落实政策要求,保持房地产信贷平稳增长,支持中小微企业、个体工商户、货车司机贷款和受疫情影响严重的个人住房、消费贷款等实施延期还本付息。要加快已授信贷款的放款进度。要坚持市场化原则,平衡好信贷适度增长和防范金融风险之间的关系,提升金融支持实体经济的可持续性。简单来说,就是宽信用放水。

5月20日,5年期LPR下调15BP至4.45%,1年期LPR保持3.7%不变。国盛证券指出:面对稳物价、稳汇率的双重压力,本次仍能较大力度的下调5年期LPR,旨在提信心、松地产,有望拉开新一轮政策“大礼包”的序幕,更多“增量工具”可期,短期紧盯3大政策:核心一二线城市放松地产、发行特别国债、常态化核酸。继续提示,“政策底”已现,“经济底、市场底”可能仍需磨;对于大类资产,空间比时间重要,不用再过于悲观。

5月20日,近日,交通运输部印发《关于扎实推动“十四五”规划交通运输重大工程项目实施的工作方案》,提出“十四五”时期重点推进的11项交通运输重大工程项目包。

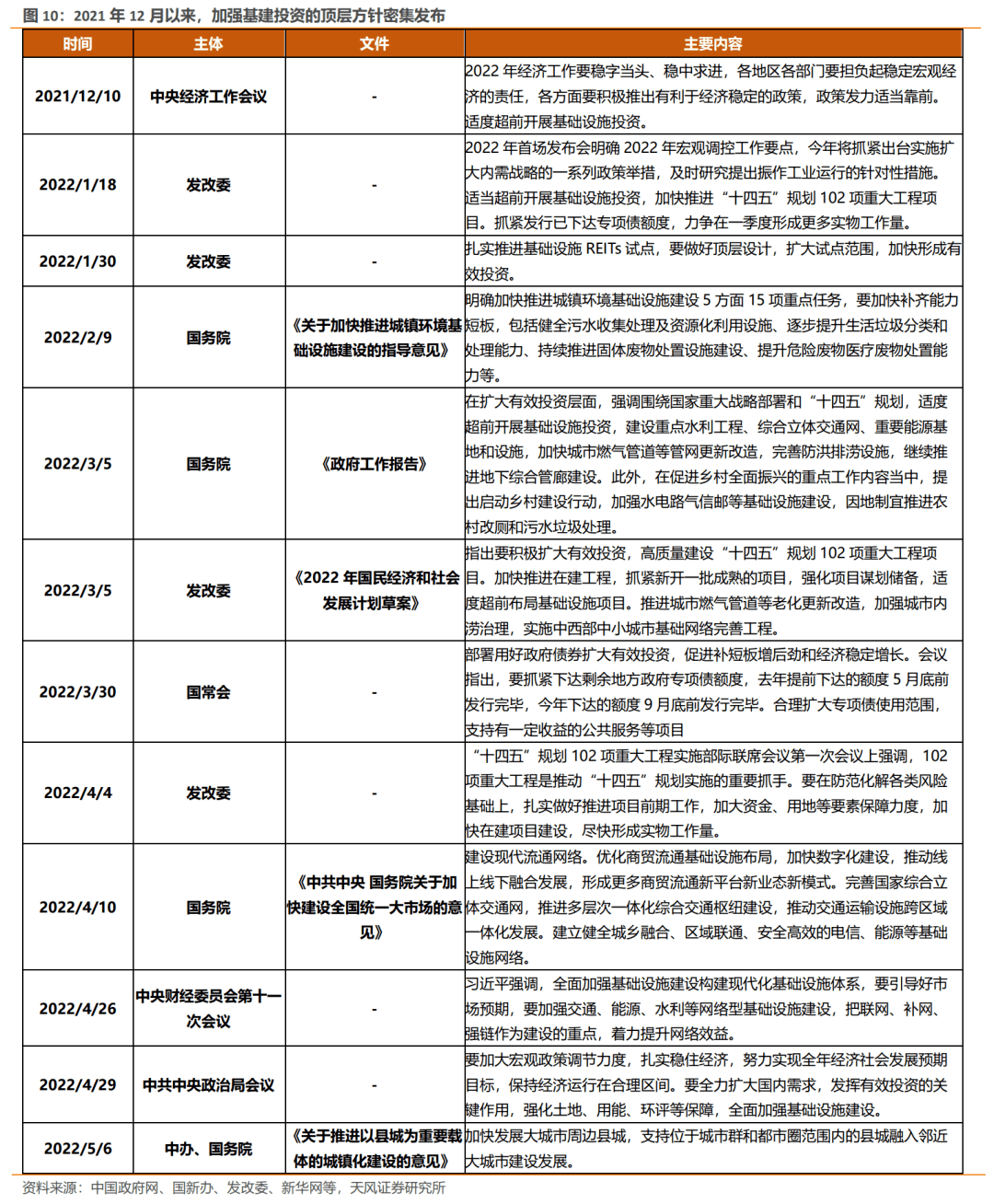

4月29日,中央财经委会议和中央政治局会议提出全面加强基础设施建设,进一步强化22年稳增长优先发力基建逻辑,并为我国当前和今后一段时期内基建建设打开新发展空间,将对建筑行业产生积极、深远影响。自21年12月中央经济工作会议定调22年总基调稳增长后,国常会密集就相关工作开展部署、加速政策推进和项目落地节奏。当前中央定调全面加强基建,浙商证券预计中央各部委后续将出台短期、中长期配套政策。

5月6日,中共中央办公厅、国务院办公厅印发《关于推进以县城为重要载体的城镇化建设的意见》。中信证券指出,县级城镇化将成为提升我国城镇化率、改善区域间基建水平和质量不平衡的抓手。将有利于:1)解决地方投融资问题,推动传统基础设施建设;2)做实县城产业和人口,夯实县域房地产市场需求;3)推动县城基础设施建设和质量提升,带来老旧小区改造、数字化新基建、地下管网改造、生态修复、环保治理的相关需求提升。

去年下半年以来,经济面临三重压力(需求收缩、供给冲击、预期转弱),今年初又出现俄乌冲突和疫情反复两大新挑战,一季度GDP4.8%的增速与两会时定下5.5%左右的目标存在不小差距,稳增长压力有增无减,即便从就业等底线思维出发也需要继续加大逆周期调节力度。由于疫情环境下刺激消费难以着力,投资政策的传导效率更高,加码基建仍是稳增长的首选。因此,自去年年底以来,基建投资在稳增长中的关键作用就已经得到充分认识,我国支持基建投资政策也在不断落地。

展开全文

5月12日,中信证券指出,随着上半年地方政府新增专项债发力,下半年城投融资边际改善+低基数效应,预计全年基建投资增速有望冲击10%。基建发力的方向关注:①专项债重点投向的领域——交通、市政和产业园区。②水利投资短期弹性大,全年空间相对有限。③新能源和电力系统。④数字基础设施可能是长期弹性最大的方向。

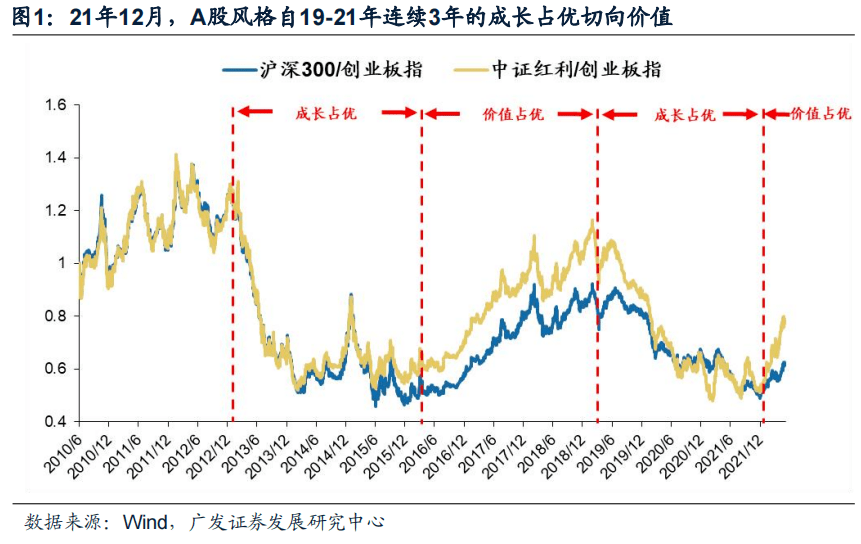

值得一提的是,今年以来的市场风格也出现了变化。广发证券指出,22年“慎思笃行,价值占优”,“稳增长影响价值,美债影响成长”。自21年12月起,A股风格告别19-21年连续3年的成长占优,切换至价值风格。A股大盘价值股已经处于赔率非常吸引的底部区域。

当前如何聚焦大盘价值股?广发证券指出,当前大盘价值股已经满足开启绝对收益之旅的条件。在当前“稳增长”政策确定性较强、风险偏好较低、海外政策持续收紧的背景下,建议围绕三大线索配置大盘价值股:(1)高股息品种(火电/银行);(2)“稳增长”和通胀受益链条(地产/消费建材/家电,煤炭钾肥);(3)美联储加息周期中表现占优的金融和消费品种(社会服务、建筑装饰)。

二、基建是政策全力稳增长的重要抓手,一季度基建投资增长8.5%

我国采取的是逆周期调控的宏观审慎政策。逆周期调控是指运用各种政策工具平缓经济的周期性波动,减少负面冲击。具体来讲,经济放缓时,加大财政货币支持力度,刺激经济,而经济过热时,收紧财政和货币政策,避免泡沫。投资、消费和出口被誉为拉动GDP增长的“三驾马车”。当经济呈下滑趋势时,政府常采用增加基建投资的方式来稳定经济形势。因此,基建投资也被称为逆周期稳定器。

2022年出口和地产投资边际回落,消费疲软,传统经济增长动能不足,短期经济依旧承压,叠加高基数效应,经济下行进入下半场。作为稳增长的重要抓手,基建会再次发力。基建投资强度主要取决于3点:政策支持力度、资金支持情况以及项目的储备程度。从目前的情况来看,政策层面稳增长信号清晰,资金层面财政支出空间充裕,项目层面前期准备充分,2022年大概率是基建大年。

评论