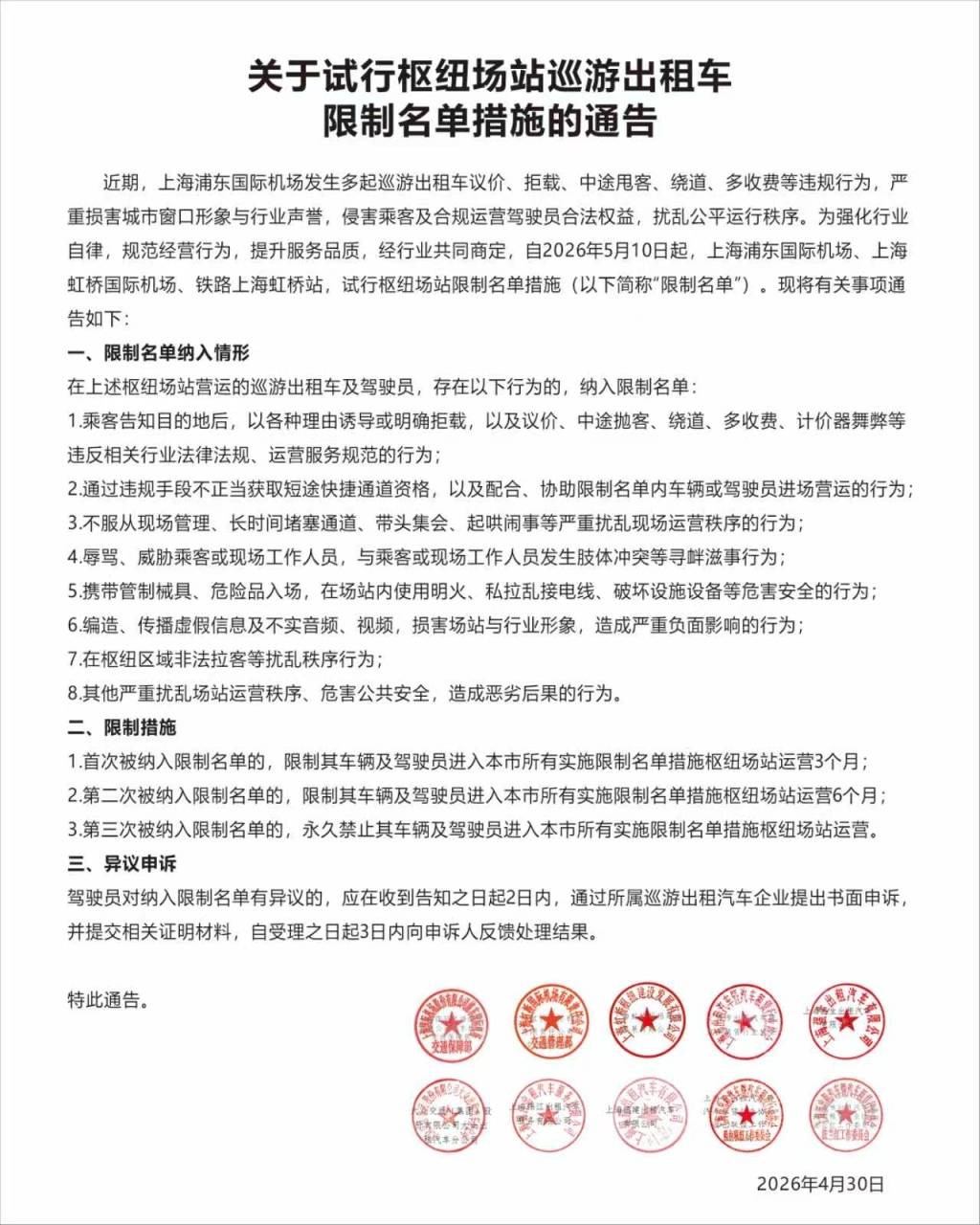

京东向上,跑赢大盘 | 氢媒体深度

出品|氢媒体

作者|Baron Hara

头图|氢媒体

氢媒体数研团队看好京东(股票代码:JD)在今年的表现,我们认为,京东的线上购物平台抗住了过去三年疫情防控的极端运营及配送压力,同时,京东在过去三年宏观经济巨大压力下,相对其竞争对手,依然表现强劲。

我们预计,随着疫情防控措施放开,京东将从消费需求的恢复、物流环境的恢复等多个维度受益。

京东目前是国内最大的两家B2C在线零售商之一,预计2022-2025年的业务将增长近21%。

我们认为,京东当前的股价,提供给了投资者一个有利的入场机会。

01

展开全文

京东向上

京东在西方,并没有在中国那么出名。在国内,京东以快速闻名,其在疫情期间的表现,更获得广泛赞誉。氢媒体数研团队的一位成员就曾在疫情期间,在其它快递商均无法将快递从成都邮寄至新疆时,意外发现京东快递可以实现疫情期间的到疆服务,确实令人意外。

京东是中国最大的两家B2C在线零售商之一,仅次于阿里巴巴(股票代码:BABA)。氢媒体数研团队也公开表达了近期看好BABA,详见《阿里巴巴 越过谷底走向远方》一文,现在我们正考虑将京东也加入到“氢媒体Baron Hara一号组合”中。

京东同时也在香港上市交易,股票代码9618.HK,是沪港通标的物之一,内地投资者可通过沪港通交易机制,交易京东在港股上市的股票。

随着中国经济的复苏,在消费品领域,料将迎来绝地反击的增长,京东将大概率抓住这波消费复苏的反弹,在2023年实现可观的增长。氢媒体数研团队的数据监控显示,京东的零售和物流体系,承受住了过去三年新冠防疫的巨大压力,并展现出有别于其他在线零售商及物流商的巨大弹性。

京东在过去一年中下跌了约16%,表现优于同期下跌更厉害的标普指数。京东在驾驭网上购物这个中国人习以为常的市场方面处于有利地位,它采用推荐算法、前置仓、自营物流体系、机器人仓储管理等一系列围绕优化网上购物及送达的举措,实现了疫情高压下的优异表现,并在目前,抵挡住了来自抖音电商及快手等直播带货的冲击。根据氢媒体数研团队的预测研究,预计在2022-2025年期间,中国的在线零售购物行业将继续增长23%。

京东的部分商业模式复制了美国科技巨头亚马逊(股票代码:AMZN)。根据京东披露的2022年的第三季度财报,京东的净收入达到人民币202亿元,同比增长48%。将这一增长得益于京东采取了类似亚马逊的护城河战略,即:以更低的价格,销售高质量消费品,并快速交付到顾客手中。

尽管去年疫情导致经济放缓,但京东的年度活跃客户账户同比却逆市增长6.5%,至5.88亿个。

京东持有的客户关系长期主义也让中国客户感到满意,让他们愿意在这个京东花更多的钱。同时,京东也在自身的业务上进行纵向拓宽。疫情期间,京东健康的药品配送服务及在线医生看诊服务,均获得市场认可,京东物流可圈可点。而针对商户、个人的京东金融,也在疫情后期为受疫情影响而收入骤减的客户提供金融贷款支持服务。

据此可见,京东在疫情期间的综合表现,验证了其多维发展及自营物流的优势,让投资者看到了京东的抗压能力和业务弹性。

02

受益经济复苏

随着国内优化防疫措施,料中国股市今年将走强,详见《展望中国2023:经济V型反弹,房地产及消费领域复苏》。随着重新开放边境及市场,京东将经历一轮新的市场增长曲线。

受疫情影响,根据京东发布的财报,京东在2021年第四季度和2022年第一季度的每股收益都低于预期。但京东的盈利能力目前正在修复,根据京东公布的2022年第三季度财报,其每股收益预期增长40.44%,超过了市场普遍的预测值。

2023年1月8日中国正式重启国门。从英国、韩国、美国等地的防疫措施放宽后的表现来看,放宽初期由于担心感染人数增加,商家及民众会采取相对保守的消费行为,直到全国的感染高峰过去,整个社会的经济复苏才会正式开始。

因此,京乐只需等待。经济正在恢复正常,人们已经走上了恢复经济增长的道路。而京东将受益于经济的复苏。

随着2023年1月21日春节的到来,京东的需求正在迅猛增加。春节前后的年货购置是电商领域的一个重大机遇。根据以往经验,中国的电商企业在春节前后通常会有迅猛的业绩增长。

03

专注做一件事

毋庸置疑,京东在中国电商市场已经占据主导地位。但京东与其竞争对手阿里巴巴等相比,京东的营收更加简单,毕竟,阿里巴巴的收入含电商、阿里云等多种业务。京东的业务板块虽然也是多元化的,但目前从京东的财报表现来看,京东的主要收入来源依旧是它的电商领域,其他几个业务领域的收入占比并不高。

京东与阿里巴巴相比,显著不同之处在于,京东并不大力投资于非商业市场。而阿里巴巴却是一个在中国互联网领域的投资巨头。与阿里巴巴相比,京东运营的云计算、金融科技和医疗保健子公司规模更小。京东唯一重要的子公司是其为外部客户提供服务的自营物流网络——京东物流(股票代码:2618.hk)。氢媒体数研团队认为,京东相比阿里巴巴,是一家更业务清晰简单的中国电商龙头,专注于做一件事并做好的电商企业。

04

股价跑赢大盘

过去5年里,京东最低股价为20.93美元,最高股价为87.90美元,目前股价在63美元左右。

过去一年,因疫情影响,该公司股价下跌了约16%。但在同一时间维度内,京东的股价表现仍超过了其全球的竞争对手,同时期内,阿里巴巴的股价下跌了49.43%,亚马逊的股价下跌了38.27%,Coupang的股价下跌了13.68%,而京东的股价上涨了4.57%。

能顶住疫情压力和互联网监管的京东,能在2022年能录得股价增长,是一个令人惊艳的成绩。

至于京东的估值,京东目前的市盈率TTM为327.67倍。如果单纯从市盈率的指标来看,京东的市盈率远高于阿里巴巴目前的155.83(TTM)。

但氢媒体数研团队认为,京东的估值是被低估。我们认为,京东是一只有价值型股票。随着经济的重新开放,京东将持续释放它的增长潜力和韧性,目前的投资市场尚未考虑到京东的增长潜力,且西方投资者对京东等中概股仍保有一定的戒心。

根据氢媒体数研团队的数据模型预测,京东的业绩将在2023年上半年实现显著增长,而1月21日起的春节及京东的618购物节,将是今年上半年的两个业绩高潮。

京东目前的股价,为投资者提供了一个有利的投资节点。

05

总结

随着经济复苏,以及扩大内需等消费刺激政策的影响,消费零售行业将录得大幅增长,而拥有自营物流体系和前置仓的京东,同时握有中国第二大电商流量,预计在2023年将获得惊人的收入增长,盈利能力将进一步增强。

*为避免歧义,本文所指的京东是指在美国上市的股票代码为JD的京东股票,除非特别注明,否则本文所表述的货币单位为美元。

*投资有风险,本文不构成投资建议。

截至2023年1月9日,氢媒体Baron Hara一号组合累计涨幅16.61%,详情如下:

*上述持仓及变动详情,仅是数研团队的自营资金的持仓及变动情况展示,并不构成任何投资邀约或投资建议。

声明:氢媒体所发布文章仅代表作者观点,不代表本号立场,不构成投资建议。原创稿件均版权所有,未经允许,严禁转载。如认为图文侵权,或需与我们联系,请发邮件至hydmeta01@163.com。氢媒体®、氢讯®,均为权利人之商标,任何人未经书面许可,不得对上述商标进行使用、冠名等。

评论