天风证券:给予惠泰医疗买入评级

天风证券股份有限公司杨松,张雪近期对惠泰医疗进行研究并发布了研究报告《血管介入业务持续推进,电生理集采有望加速进口替代》,本报告对惠泰医疗给出买入评级,当前股价为347.29元。

惠泰医疗(688617)

三大业务板块齐头并进,电生理及血管介入领域的开拓者

惠泰医疗2002年6月成立于深圳市,是一家专注于电生理和血管介入医疗器械的研发、生产和销售的高新技术企业,已形成以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入医疗器械为重点发展方向的业务布局。根据公司业绩快报,预计公司2022年实现营业收入12.17亿元,同比增长46.82%;归母净利润3.57亿元,同比增长71.89%。

电生理行业进入发展期,市场前景广阔

根据弗若斯特沙利文相关研究报告,以销售收入计算,2019年中国电生理器械市场前三名均为外资厂商,公司在国产厂商中排名第一,整体市场排名第四,市场占比约为3.6%。公司电生理产品包括电生理电极导管、可控射频消融电极导管、三维心脏电生理标测系统和其他电生理产品。2022年10月,福建省级联盟电生理集采文件发布,国产品牌迎来机遇,公司电生理业务预计将加速发展。

进口替代不断深化,血管介入市场持续扩容

公司冠脉通路产品已建立了成熟完备的血管介入器械产业化平台,2019年正式推出外周血管介入产品,并通过参股湖南瑞康通科技发展有限公司进行神经介入领域的积极布局。2022年上半年,公司冠脉及外周产品线分别较上年同期增长50.87%和61.42%。远端栓塞保护系统、造影球囊、经颈静脉肝内穿刺器械、外周球囊扩张导管均已获得国内注册证。冠脉产品的升级项目,血管内异物抓捕器、导丝(冠脉升级)等现已在注册审核阶段,双腔微导管等产品已完成注册申报。

研发能力强大,产能持续提升

公司已建立了以自身为主体、产学研密切结合的技术创新体系,在深圳、湖南及上海三地设立研发中心,分别进行电生理耗材、冠脉通路和外周血管介入耗材以及电生理设备的研究与开发。2022年上半年,公司各生产基地持续开展精益生产,各主要成品产线效率提升20%,半成品生产工序效率提升25%。

盈利预测与估值:随着公司在电生理、血管介入领域业务持续发展,我们预计公司2022-2024年营业收入分别为12.17/16.87/22.90亿元,归母净利润分别为3.57/4.48/5.99亿元,考虑到公司电生理业务有较大发展空间,首次覆盖,给予“买入”评级。

风险提示:集中带量采购范围扩大风险、市场竞争风险、新产品研发失败及注册风险、科研及管理人才流失的风险、原材料及配件价格波动风险、行业监管相关风险。

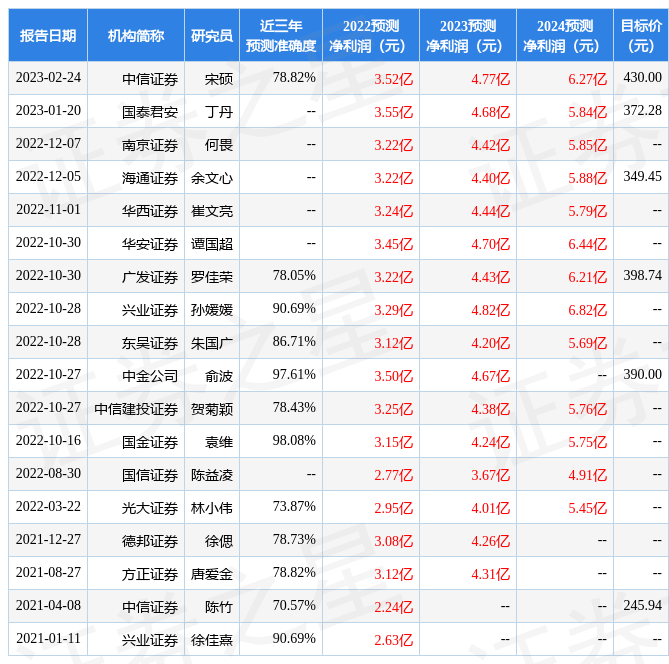

证券之星数据中心根据近三年发布的研报数据计算,国金证券袁维研究员团队对该股研究较为深入,近三年预测准确度均值高达98.08%,其预测2022年度归属净利润为盈利3.15亿,根据现价换算的预测PE为74.8。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为397.43。根据近五年财报数据,证券之星估值分析工具显示,惠泰医疗(688617)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务健康。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论