东吴证券:给予惠泰医疗买入评级

东吴证券股份有限公司朱国广近期对惠泰医疗进行研究并发布了研究报告《2022年报点评:业绩超预期,通路类耗材进入规模效应阶段》,本报告对惠泰医疗给出买入评级,当前股价为364.01元。

惠泰医疗(688617)

投资要点

事件: 公司 2022 全年实现营业收入 12.16 亿( +46.74%,括号内为同比,下同);归母净利润 3.58 亿( +72.19%);扣非归母净利润 3.22 亿( +92.02%),经营性现金流净额 3.67 亿( +102.58%); 22Q4 实现收入3.29 亿( +39.69%),归母净利润 0.97 亿( +112.33%),扣非归母净利润0.89 亿( +302.37%),业绩超我们预期。

电生理集采后份额进一步提升,看好今年进口替代加速机会。 22 年分业务看,冠脉通路类实现收入 5.69 亿( +49.08%),电生理实现收入 2.93亿( +25.92%),介入类实现 1.83 亿( +53.13%), OEM 实现 1.60 亿( +79.06%)。公司电生理产品全线中标,集采中标量位居前列,产品报量在全国头部大中心的准入渗透率从 27%提升至 70%。

产能逐步提升,规模化优势显现。 2022 年,子公司湖南埃普特对产线进行扩容和优化,产能较 2021 年提升 50%,各类产品年产能达到了 1370万 pcs,其中导管类年产能达到 600 万 pcs,导丝类年产能达到 400 万pcs, 鞘管类年产能达到 250 万 pcs,球囊类年产能达到 120 万 pcs。新的现代化的灭菌仓储中心,已投入使用,可以满足 30 亿年产值。

印尼子公司投入运营,海外业务值得期待。 22 年公司完成印尼子公司的建设工作,并已投入运营。公司国际业务整体呈现良好的增长趋势,同比增长 72.05%。其中,东欧、独联体西欧同比增长超过 100%。从产品线层面看, PCI 自主品牌及 EP 自主品牌是国际业务增长的驱动源头。公司长期稳定的经销商合作伙伴有 70 余家, 22 年新增经销商 30 余家。

公司自主研发的专用设备占比呈逐步上升趋势,生产自动化程度明显提升。 2022 年,各主要成品产线效率提升 20%,半成品生产工序效率提升25%。公司自主研发的专用设备占比超过 50%,工序装备化达到 90%以上,实现了三条产品线车间自动化生产,公司不同产品工序投入机器人达到 30 台。

盈利预测与投资评级: 考虑到公司规模化效应逐步体现,我们将 2023-2024 年归母净利润 4.20/5.69 亿调整 4.74 /6.46 亿, 2025 年归母净利润为 8.70 亿,当前市值对应 2023-2025 年 PE 分别为 51/37/28 倍,维持“买入”评级。

风险提示: 集采后出厂价降幅超预期风险; 三维标测设备推广不及预期风险; 手术量恢复不及预期风险等。

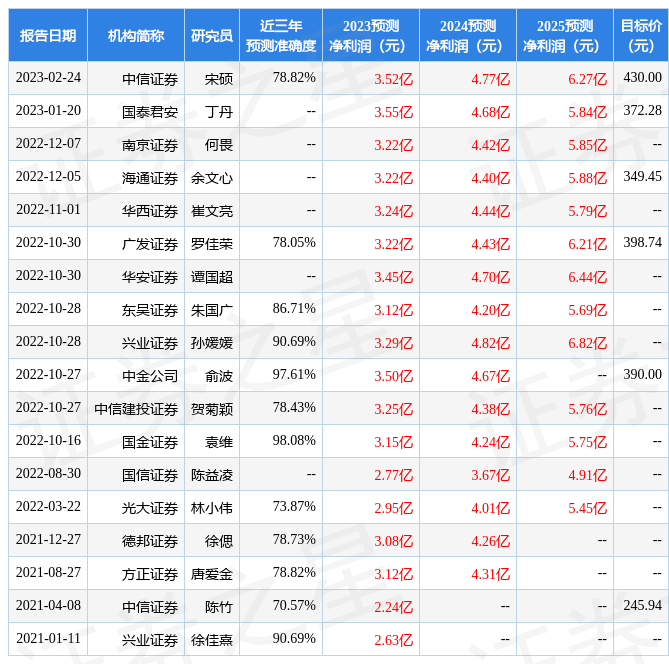

证券之星数据中心根据近三年发布的研报数据计算,国金证券袁维研究员团队对该股研究较为深入,近三年预测准确度均值高达98.08%,其预测2023年度归属净利润为盈利3.15亿,根据现价换算的预测PE为76.76。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为397.43。根据近五年财报数据,证券之星估值分析工具显示,惠泰医疗(688617)行业内竞争力的护城河良好,盈利能力良好,营收成长性优秀。财务健康。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论