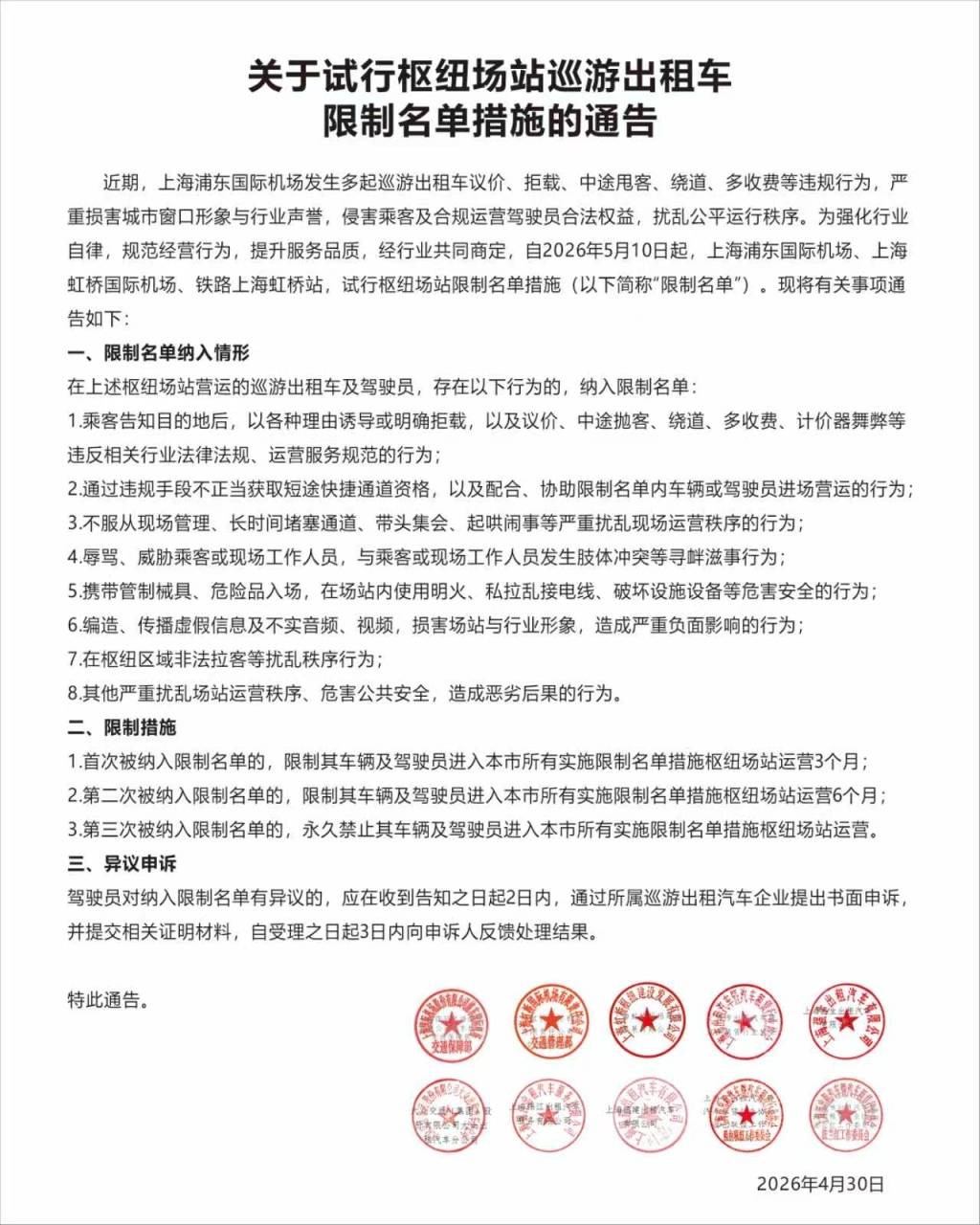

苏州银行获信达证券买入评级,预测2023年归母净利润同比增速为21.63%

10月29日,苏州银行获信达证券买入评级,近一个月苏州银行获得6份研报关注。

研报预计苏州银行2023-2025年归母净利润同比增速分别为21.63%、20.05%、18.67%。研报认为,苏州银行区位优势突出,资产质量扎实且资本合理充裕,以数字化转型为“主轴战略”,逐步实现“质量驱动增长”模式转变。公司经营有望稳中求进、提质增效,看好公司未来的发展前景。

风险提示:经济超预期下行,政策出台不及预期,资产质量显著恶化等。

来源:金融界

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论