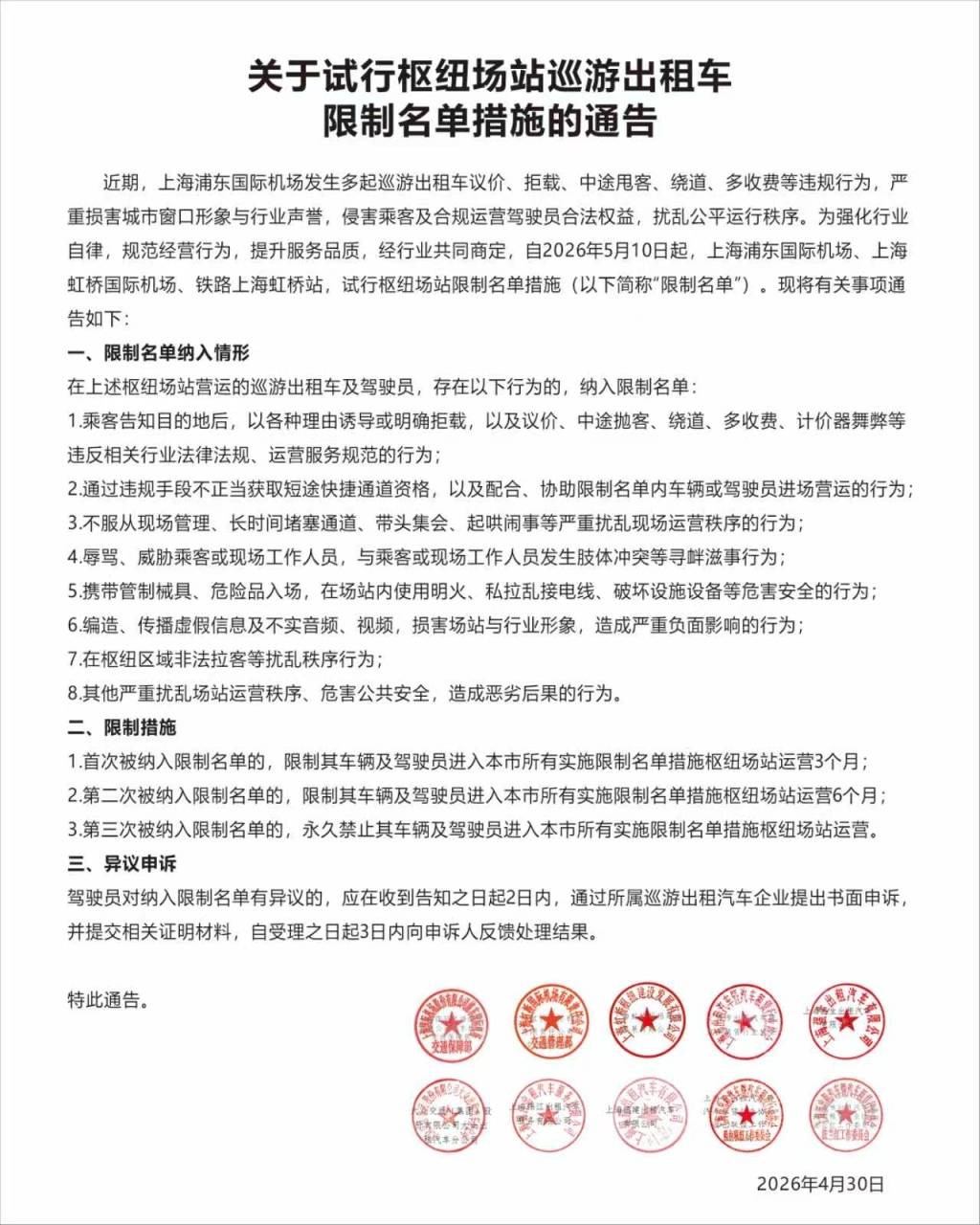

华鑫证券:给予西部矿业买入评级

华鑫证券有限责任公司傅鸿浩,杜飞近期对西部矿业进行研究并发布了研究报告《公司事件点评报告:Q3毛利同比环比增长,玉龙铜矿改扩建临近投产》,本报告对西部矿业给出买入评级,当前股价为12.58元。

西部矿业(601168)

事件

西部矿业发布公告:2023年Q3营业收入为95.49亿元,同比下滑5.13%;归母净利润为6.91亿元,同比下滑10.92%;扣除非经常性损益后的归母净利润为8.59亿元,同比上升9.92%。

投资要点

毛利同比环比增长,投资收益及营业外支出拖累业绩

经业绩拆分,西部矿业今年第三季度归母净利润同比下降0.91亿元,但毛利同比大幅增长8.67亿元,另投资收益同比减少4.33亿元,营业外支出同比上升3.44亿元。

今年第三季度归母净利润环比减少1.36亿元,但毛利环比大幅增长4.15亿元,另四费及税金环比上浮1亿元,投资收益环比下降0.86亿元,营业外支出同比上升3.46亿元。

据公司公告,锂资源公司投资收益受消费端萎靡及碳酸锂价格下降影响较大。

玉龙铜矿改扩建紧锣密鼓,内延外拓持续进行中

积极办理采矿权证延续手续。2023年10月12日,公司控股子公司四川鑫源矿业有限责任公司拥有的白玉呷村银多金属矿采矿权办理了扩能并取得新采矿权证,证载规模由30万吨/年扩至80万吨/年,采矿权有效期限自2023年10月19日至2028年6月12日。公司参股子公司青海东台吉乃尔锂资源股份有限公司拥有的东台吉乃尔盐湖锂硼钾矿采矿权于2022年11月到期,2023年6月28日该采矿权证延续已办理完毕,采矿权有效期限自2022年11月16日至2041年11月15日。

收购项目获取新进展。2023年10月16日已根据评估结果与原股东协商以283,702,590.94元收购价格签署青海淦鑫矿业开发有限公司股权转让合同,目前正在办理相关手续。青海淦鑫矿业开发有限公司拥有“青海格尔木市它温查汉铁多金属矿勘探”探矿权,尚未进行开发建设。它温查汉矿区通过评审备案的资源量:铁矿石量为4560.92万吨,TFe平均品位34.28%;铜金属量19479.37吨,平均品位0.95%;钼金属量1274.58吨,平均品位0.068%;铅金属量1373.28吨,平均品位4.12%;锌金属量8541.37吨,平均品位3.58%;金金属量298.14kg,平均品位2.81克/吨。另估算伴生资源量:伴生金金属量6.46吨,平均品位0.17克/吨;伴生银金属量78.44吨,平均品位47.68克/吨;伴生铜金属量947.86吨,平均品位0.45%;伴生钼金属量4.88吨,平均品位0.029%;伴生锌金属量739.52吨,平均品位1.13%。

西藏玉龙铜矿改扩建项目临近投产:今年上半年一二选厂技术改造提升项目于4月正式启动,预计10月底至11月初投料生产。届时一二选厂矿石处理量将提升至450万吨/年,玉龙铜矿一二三选厂矿石处理量由1989万吨/年将提升至2280万吨/年。据投资者关系问答,2023年因玉龙铜矿一二选厂技改项目实施,规划铜精矿产量为11.9万吨。

展开全文

盈利预测

预测公司2023-2025年收入分别为427.13、450.61、466.65亿元,归母净利润分别为31.92、35.87、38.51亿元,当前股价对应PE分别为9.5、8.4、7.9倍。

本次盈利预测较前次下调,主要因为投资收益超预期下滑和营业外支出超预期增长的影响。但是考虑到当前盈利预测对应PE倍数仍在10倍以下,处于低估区间,因此维持

“买入”投资评级。

风险提示

1)金属价格大幅下跌;2)项目进展不及预期;3)经营安全及环保风险等

证券之星数据中心根据近三年发布的研报数据计算,国信证券刘孟峦研究员团队对该股研究较为深入,近三年预测准确度均值高达81.57%,其预测2023年度归属净利润为盈利31.57亿,根据现价换算的预测PE为9.59。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为16.83。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论