浦银国际证券:给予青岛啤酒中性评级,目标价位98.2元

浦银国际证券有限公司林闻嘉,桑若楠近期对青岛啤酒进行研究并发布了研究报告《气候对销量负面影响已消化,但结构升级超市场预期》,本报告对青岛啤酒给出中性评级,认为其目标价位为98.20元,当前股价为83.57元,预期上涨幅度为17.51%。

青岛啤酒(600600)

我们判断,青啤3Q23较弱的销量表现已在业绩前被市场消化,但公司单价同比提升与毛利率同比扩张的幅度大于市场预期。这表示青啤产品结构升级的大趋势并未受不利天气与经济环境的影响而有所放缓。这也有助于改善市场对整体啤酒行业的投资情绪。

青啤3Q23整体业绩质量高于预期:青啤3Q23归母净利润同比增长4.7%,基本符合我们的预期。收入同比下滑4.6%,略好于我们的预期,主要得益于ASP同比有较大幅度的上升。ASP的提升同时也助力3Q23毛利率与核心经营利润率得到较大幅度的扩张。尽管现饮渠道在3Q23受到恶劣天气影响,但青啤3Q23的产品结构依然有较大幅度的改善。这归功于公司主动对不同渠道的产品结构做出有效的调整。

3Q23产品结构升级好于市场预期:在销量同比下滑11.3%的情况下,ASP大幅上涨了7.5%(高于1Q23的4.8%与2Q23的5.4%),大幅抵消了销量下降的影响。3Q23单吨价格的大幅上涨主要得益于产品结构的优化:(1)主品牌销量同比仅下滑5.5%,远好于其他品牌18%的销量下滑,(2)在主品牌中,中高端以上产品销量维持3%的同比增长,远好于主品牌整体的表现。在现饮渠道受天气影响的情况下,我们认为家庭消费的结构升级对整体产品结构提升起到很大的作用。

3Q23利润率维持大幅扩张趋势:3Q23平均单吨成本同比上升2.5%,略高于市场预期,但基本维持2Q23的趋势。在结构升级和ASP同比提升的帮助下,3Q23毛利率(扣税前)同比扩张2.9ppt。尽管销售费用率同比扩张了0.5ppt,但在毛利率扩张的帮助下,核心经营利润率同比大幅扩张2.8ppt,核心经营利润同比增长13%。然而,财务收入与政府补贴的下降,抵消了部分核心经营利润的增长。

下调盈利预测,维持目标价:我们基本保持2023-2025年的收入预测不变。同时,我们小幅下调了对净利润的预测来反映未来三年政府补贴力度的下降。我们依然认为,青啤港股相对A股有更强的性价比。维持港股“买入”评级及A股“持有”评级。

投资风险:1)原材料价格涨幅高于预期;2)中高端啤酒的增速慢于预期。

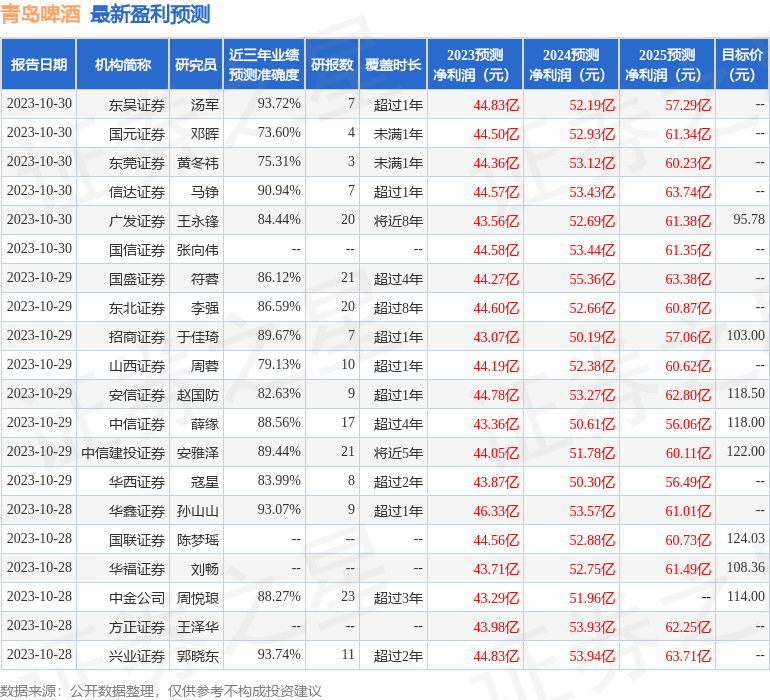

证券之星数据中心根据近三年发布的研报数据计算,兴业证券郭晓东研究员团队对该股研究较为深入,近三年预测准确度均值高达93.74%,其预测2023年度归属净利润为盈利44.83亿,根据现价换算的预测PE为25.43。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级39家,增持评级3家,中性评级1家;过去90天内机构目标均价为114.59。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论