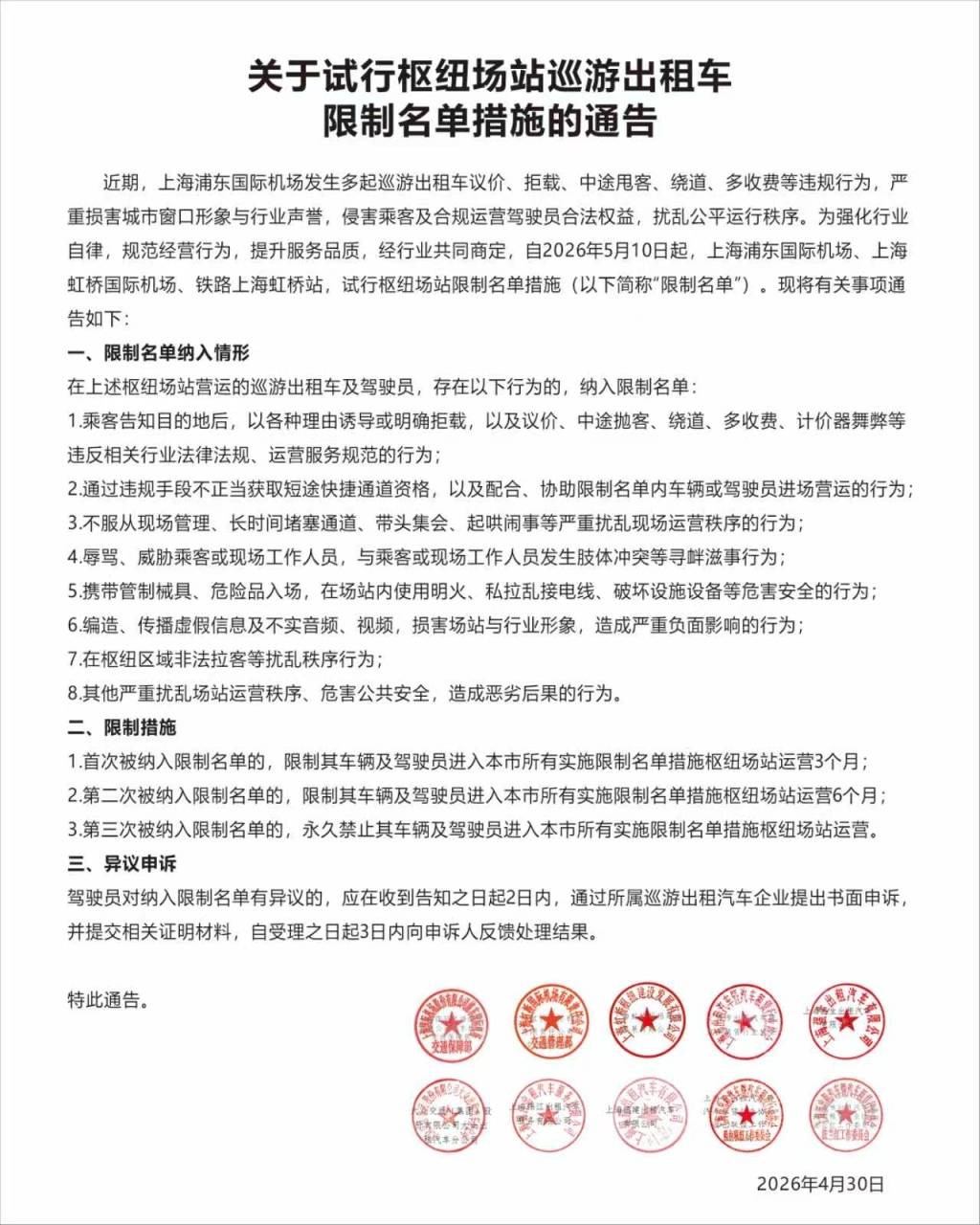

国金证券:给予迈瑞医疗买入评级

国金证券股份有限公司袁维,何冠洲近期对迈瑞医疗进行研究并发布了研究报告《迈瑞拟收购惠泰股权,强强联合拓宽心血管业务》,本报告对迈瑞医疗给出买入评级,当前股价为274.52元。

迈瑞医疗(300760)

事件

2024年1月28日,迈瑞发布公告,拟通过全资子公司深圳迈瑞科技控股有限责任公司(下称:深迈控)收购惠泰控股股东和其他股东合计持有的惠泰约1412万股股份,占惠泰医疗总股本的21.12%。本次交易完成后,惠泰医疗控股股东将变更为深迈控,实际控制人将变更为李西廷和徐航。本次转让金额约66.5亿元。

根据公告,截至《股份转让协议》签署日,成正辉持有惠泰医疗1669万股股份,占惠泰医疗总股本的24.97%,为惠泰医疗控股股东、实际控制人、董事长、总经理。股份转让协议一中成正辉拟转让股份总数6.24%,股份1转让完成后惠泰医疗董事长和法定代表人均应由受让方提名的人士担任,并拟由成正辉担任副董事长兼总经理。

经营分析

公司进军心血管领域,强强联合拓展版图。据EvaluateMedtech报告估算,在全球医疗器械市场规模排名中,心血管相关领域排名第二,且保持高速增长。在中国,心血管领域产品如电生理等市场规模大、渗透率相对较低,近年来在国家政策推动下,行业加速发展。公司有望充分利用全球市场营销资源覆盖优势,推动电生理及相关耗材的业务发展,提升标的公司业务的全球化布局,促使标的公司实现从国内领先至国际领先的跨越。

惠泰医疗研发能力将进一步增强,海外市场销售有望协同。惠泰医疗在心脏电生理以及血管介入领域一直拥有较强的产品研发及生产制造能力,引入国产医疗设备龙头迈瑞作为控股股东后有望在三维标测设备、射频消融仪等设备产品研发能力上进一步加强。同时海外市场自有品牌有望通过迈瑞已经建立的海外完善渠道实现协同经营。

盈利预测

暂不考虑并购对报表的影响,我们维持前期预测,预计2023-2025年公司归母净利润分别为116.17、139.47、167.45亿元,同比增长21%、20%、20%,EPS分别为9.58、11.50、13.81元,现价对应PE为30、25、21倍,维持“买入”评级。

风险提示

整合不及预期风险;汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值高达97.39%,其预测2023年度归属净利润为盈利118.14亿,根据现价换算的预测PE为29.18。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;过去90天内机构目标均价为359.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论